流通貨幣量「自動調節」機能の弊害

拙著『お金は銀行が創っているの?』(※1)に対して、東北大学経済学部の川端教授から書評をいただいた(※2)。また、昨年12月に山口薫・山口陽恵『公共貨幣入門』(※3)に対しても、川端教授からすでに書評をいただいていたようである(※4)。公共貨幣フォーラムに関係する書籍をご覧いただき、書評までいただいたことに感謝と敬意を表する。同時に、拙著の主旨に対する批判も含まれているので、謹んで反論を試みたい。

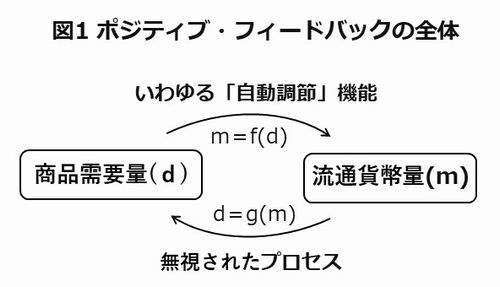

(1)「自動調節」機能はポジティブ・フィードバックの一局面

川端教授は、おおむね拙稿の内容をご理解いただいたうえで、「気持ちはわかるが,無理だ」との見解である。その理由として、公共貨幣システムでは「財・サービスの流通に必要な通貨量の自動調節機能を破棄する」ことを挙げている。この通貨量の自動調節機能とは、「通貨が財・サービスの流通の必要に従って供給され,必要がなくなれば流通から引き上げられる」ことを指している。この限りでは、「財・サービスの流通の必要」が独立変数で、「通貨(流通貨幣量)」が従属変数になる。つまり、「財・サービスの流通の必要」の変動に対して、流通貨幣量が自動的に「対応」しているのである。これを関数で表すと「流通貨幣量=f(商品需要量)」となる。そして、この関係は、現実の経済のなかに確かに存在する。

同時に、商品需要量は、現実の経済のなかでは、ほかの要因の影響を受ける従属変数でもある。その要因は多々あるが、流通貨幣量もその一つである。たとえば、「流通貨幣量の増加⇒家計収入の増加⇒商品需要量の増加」が容易に想定される。それと同様に「流通貨幣量の減少⇒家計収入得の減少⇒商品需要量の減少」もまた、然りである。つまり、流通貨幣量の変動に対して、商品需要量が自動的に「対応(調節)」する。これを関数で表すと「商品需要量=g(流通貨幣量)」となる。

「流通貨幣量=f(商品需要量)」と「商品需要量=g(流通貨幣量)」が同時に存在して、関数fと関数gがともにプラスに作用すれば、そこにポジティブ・フィードバックが形成される(図1参照)。このフィードバックは、ほかの要因が働かない限り、「商品需要量⇒流通貨幣量⇒商品需要量⇒流通貨幣量・・・」の無限ループを構成する。好況時には「商品需要量の増加⇒流通貨幣量の増加⇒商品需要量の増加⇒流通貨幣量の増加・・・」となり、何かの要因でそれが逆回転を始めると「商品需要量の減少⇒流通貨幣量の減少⇒商品需要量の減少⇒流通貨幣量の減少・・・」へと転換する。戦後日本の高度成長からバブルの崩壊を契機とした「失われた30年」への転換は、このポジティブ・フィードバックの正回転から逆回転への転換と考えれば分かりやすいだろう。

川端教授のおっしゃる「自動調節機能」とは、このポジティブ・フィードバックの一局面「流通貨幣量=f(商品需要量)」を切り取ったものである。その局面だけを見ると、それは単なる相関にすぎないが、そのもう一方の局面「商品需要量=g(流通貨幣量)」を考え合わせることによって、景気の暴発または減衰の一方向への進行か見えてくる。その一方方向への進行は、ほかの要因によって制御させないかぎり停止しない性質のものであり、破壊的な性格を帯びてくる。そして、そのプロセスは、言葉の本来の意味での「調整」ではない(※5)。

(2)日銀の矛盾―――外生的な政策目標と内生的なスタンス

ところで、川端教授によると、この「調整」は自動的に行われるものと考えられているが、ここで「自動的」を「内生的」と言い換えてもよさそうである。なぜなら、「内生的貨幣供給理論」において、内生的とは「需要に応じて貨幣が要求される」ことを指しており(※6)、そこに行政的な意図が介在しないことが想定されているからである。需要に供給が応じる市場メカニズム(内生的プロセス)には人間がかかわっているとはいえ、そこ参加する人間は自らの利害のみによって行動し、貨幣流通量には無関心である。したがって、政策的な観点から見れば、それはあたかも自然現象のような自動的プロセスであり、そのほかの政策的なプロセスは外生的となる。このような観点から、川端教授は、以下のように整理を行っている。

*金融システム(中央銀行・銀行)による供給-貸し付け(信用創造)・返済による内生的供給

*財政システム(中央政府)による供給-支出・課税による外生的供給」

ここで、金融システムは、中央銀行と銀行によって構成されている。確かに、日銀(日本の中央銀行)は、株式市場に上場することによって営利企業としての体裁を整えて、自由な金融市場に参加する。その意味において、日銀は内生的である。しかし、中央銀行は、中央政府によって「物価の番人」としての役割を与えられ、政策的な意図をもって金融市場にかかわることになる。その意味において、日銀は外生的である。つまり、日銀は、外生的に貨幣量を調節する目的のために、内生的なスタンスから行動をとらなければならないという矛盾を抱えている。

不況時の金融政策が無力であることは量的緩和の失敗によって実証された。また、バブル景気は日銀の金融政策によって見事に叩き潰されてしまったが、これも政策的な観点からは失敗と言わざるをえない。これは、立場上は内生的とされる日銀によって、明らかに政策的な意図が及ぼされた結果であった。そして、この「自動調整」プロセスは、需要に合わせて流通貨幣量を調整したのではなく、流通貨幣量を減らして需要を「調整」したものであった。このように、内生的貨幣供給による「自動調整」機能は、好況時にポジティブ・フィードバックの順回転を繰り返した末に、金融システムの一端を担う日銀の政策的な意図を持ったバブル潰しを契機として、不況時のポジティブ・フィードバックの逆回転へと突入して、今日に至っている。

以上、川端教授が経済の安定のために不可欠とする内生的「自動調節」機能は、暴発するポジティブ・フィードバックの一面を捉えたものであり、日銀(中央銀行)を内生的とすることもまた、日金の政策的意図が経済に及ぼす影響を捨象する結果となっている。

(※1)https://amzn.to/3IKm62K

(※2)https://www.facebook.com/nozomu.kawabata.5/posts/2015649951934290

https://riversidehope.blogspot.com/2022/04/2022.html

(上の二つのリンクは同じ内容である)

(※3)https://www.amazon.co.jp/dp/B09M8T46GN/ref=dp-kindle-redirect?_encoding=UTF8&btkr=1

(※4)https://riversidehope.blogspot.com/2021/12/2021.html?fbclid=IwAR282ZdKAa3zCxe2EgL53Cv-APdsGbbOOGM7RwUQ4GBGlwpTUEse0i34OuE

(※5)「デジタル大辞泉」によると、「調整」とは「ある基準に合わせて正しく整えること。過不足などを正してつりあいのとれた状態にすること」とある。

(※6)内藤敦之『内生的貨幣供給理論の再構築』日本評論社 2011年 48頁