信用貨幣システムにおける内生的通貨供給と外生的通貨供給の関係

川端教授から「公共貨幣論を全否定する批判ではなく,これらの論点についてより説得力のある研究成果を期待するという意味にとって欲しい」という言葉をいただけたのは、ありがたいことである。今後はそれぞれに持論を掘り下げる必要については私も同意するが、それだけに、時間をかけてじっくりと議論することも双方のためになるものと考える。そのような観点から、私も、なお必要と思われる点を掘り下げる。

(1)資金需要と貨幣供給の均衡とポジティブ・フィードバックの再考

資金需要と貨幣供給は、確かにいずれ均衡し合う性質を持っている。しかし、資金需要と貨幣供給はポジティブ・フィードバックの関係にあって、相互に刺激し合いながら両者ともに増加または減少を継続させ、何かほかの要因が働かなければ反転しない性質も併せ持っている。その性質のゆえに、均衡し合う資金需要と貨幣供給は、本来あるべき水準から上方へまたは下方へと乖離する。そのあるべき水準はとは「人間の欲求水準」であるが、それは分析の道具としてはやや抽象的すぎる。より具体的には、まず「末端消費需要」を見るほうが分かりやすい。「末端消費需要」は「人間の欲求水準」に根差すものであるが、広告宣伝によって本来の欲求水準より過剰になったり、現実の収入に応じて過小になることもありうる。そして、均衡し合う資金需要と貨幣供給は、超長期的には「末端消費需要」とも均衡するかもしれない。しかし、それでもなお、資金需要と貨幣供給は、かなりの長期に渡って「末端消費需要」と乖離する。

例えば、好況時には、末端消費需要の伸びに応える設備投資と人員拡大のために資金需要が増大し、それに均衡して内生的な貨幣供給が行われる。こうして増大した貨幣は末端消費・中間消費・貯蓄(投資)へと配分されるため、末端消費需要を通り越して資金需要と貨幣供給が行われる。その過剰な貨幣が、主に中間消費に回れば景気過熱となり、主に貯蓄(投資)に回ればバブルを形成する。一般的に、景気過熱の末期にはバブルになりやすいが、中央銀行が早めに外生的な金融引締めを行えば、バブルを形成する前に景気の過熱は終息する。金融引締めが遅れるとバブルが発生し、これも外生的な金融引締めによって崩壊する。バブルが発生するか否かを問わず、外生的な金融引締めを主な要因として、資金需要と貨幣供給の均衡を伴うポジティブ・フィードバックは逆回転を始める。金融引締めによる貨幣量の減少は、末端消費・中間消費・貯蓄(投資)を減少させ、資金需要が落ち込み、さらに貨幣量を減少させる。そして、この資金需要を下支えするために、これも外生的な財政政策が施される。しかし、財政支出によって増えた貨幣が、主に中間消費と貯蓄(投資)を増やして、末端消費の増加が少なければ、ポジティブ・フィードバックの逆回転は止まらない。

川端教授は、現行の信用貨幣システムのもとでの不況とバブルの存在を認めつつ、使われずに遊休してしまう貨幣供給が不況を生み、商品流通から外れた金融的流通のための貨幣供給がバブルを生むとしている。しかし、貨幣が遊休するまでもなく、中間消費の存在が末端消費を相対的に低下させ、資金需要と貨幣供給が均衡したとしても過剰生産が生まれる。末端消費の低下が中間消費の低下を招くと資金需要が低下するが、すでに増大した貨幣はバランスシート調整が行われないかぎり、いわゆる遊休貨幣となって、投資先を金融経済に求めてバブルを形成する。

(2)内生的通貨供給は外生的通貨供給を伴う

教授の公共貨幣論に対する批判の要点は、「金融システム経由の内生的通貨供給は、貨幣的インフレを起こさない利点があるから、これを廃止すべきではない」と言に点に収斂する。そして、公共貨幣論にたいして、内生的通貨供給(信用創造)の貨幣的インフレを起こさない利点を認識することを要望している。私も重要な点だと思うので、内生的通貨供給(信用創造)について、もう少し掘り下げて考えてみたい。そこで、川端教授の内生的・外生的の定義を箇条書きにすると、以下のとおりである。以後、これにそって話を進める。

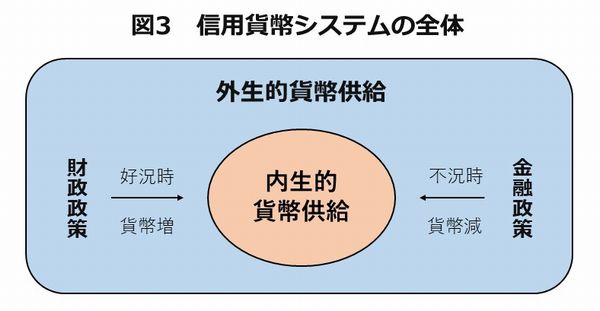

信用貨幣システムの全体

・内生的通貨供給(金融システム経由):民間の経済主体の行動による通貨供給・・・金融政策で間接的に調整

・外生的通貨供給(財政システム経由):政策当局が直接または実質的な通貨供給

内生的通貨供給を単独で取り上げると、資金需要と貨幣供給が均衡するので、その限りにおいては貨幣的インフレを起こすことはない。その点については、川端教授との議論をとおして、より鮮明に認識することができた。しかし、内生的通貨供給(信用創造)は、資金需要と貨幣供給のポジティブ・フィードバックによって、資金需要と貨幣供給が均衡しつつも、それ自体が上下動をするという欠点を持っている。川端教授も、不況とバブルを内生的通貨供給に固有の欠点として認めている。そして、これらの内生的通貨供給の欠点を補うために、外生的な財政政策や金融政策などが施されることになったという経緯がある。つまり、内生的通貨供給(信用創造)の欠点に外生的な手当てを施した形態が、今日の信用貨幣システム(債務貨幣システム)の全体像なのである(図3参照)。

ここで含意されることは、内生的通貨供給の資金需要と貨幣供給を調整・均衡させる機能は、そのポジティブ・フィードバックのプロセスそのものであるから、貨幣的インフレを招かない長所だけを景気変動を助長する欠点から切り離して取り出すことができないということである。その長所と短所が一体不可分であるがゆえに、長所と短所をもろともに排除するのでなければ、短所のみを緩和する何物かを内生的通貨供給の外部から作用させるほかない。その外部から作用させる何物かというのは、財政政策や金融政策などの外生的通貨供給に他ならない。つまり、内生的通貨供給の存続にとって、外生的通貨供給は必要不可欠なものとなる。

(3)信用貨幣システムも貨幣的インフレの危険を伴う

外生的通貨供給とは、政策的に貨幣を供給することにほかならないが、それは、貨幣的インフレを招く危険を内包している。信用貨幣システムにおいて内生的通貨供給が外生的通貨供給と一体不可分であるとするならば、貨幣的インフレを招かない長所を持つ内生的通貨供給が、必然的に貨幣的インフレを招く危険をともなうことになる。これを数学的に考えると、危険がゼロのところに、プラスの危険が加算されれば、プラスの危険がそのまま残ることになる。もし、内生的通貨供給に、貨幣的インフレを打ち消す長所(危険がマイナス)があるならば話は別であるが、内生的通貨供給の長所はその危険がない(ゼロ)であることに留まる。とするならば、現行の信用貨幣システムといえども、貨幣的インフレの危険を免れないということが、論理的な帰結となる。

もし、公共貨幣システムも債務貨幣システム(信用貨幣システム)も、同様に貨幣的インフレの危険があるとすれば、そもそも景気の上下動を増長させる要因が存在しない公共貨幣システムを選択すべきである。ここでは、テーマから外れるのでここまで触れてこなかったが、現行の債務貨幣システム(信用貨幣システム)には、経済格差を広げる欠点もある。また、外生的通貨供給の一つである金融政策について、金融引締めの効果は認められるものの、金融緩和の効果は認められない。もう一つの外生的通貨供給としての財政政策は、政府に膨大な利払費の負担を課すために、十分な効果が上げられない。このような状況を考えあわせるならば、ますます債務貨幣システムを選択する余地がなくなる。

(4)金融政策の位置付けについて

最後に、川端教授の現行の信用貨幣システム(内生的通貨供給と外生的通貨供給)の定義は参考になったが、財政政策が財政システム経由の外生的貨幣供給として明瞭に位置づけられているのに比べて、金融政策の位置づけが不明瞭である。「中央銀行が行えるのは,金融政策でこれ(内生的通貨供給)を間接的に調整することだけである」という表現からは、それが内生的通貨供給の一環に留まるともとれるし、効率の悪い外生的通貨供給であるともとれる。私見を述べれば、金融政策は、金融緩和の効果はないが、金融引締めの効果は認められるので、片肺的ではあるが外生的通貨供給の一環をなすものと考える。

関連出版物

(S1)山口薫『公共貨幣』東洋経済新報社 2015年

(S2)山口薫・山口陽恵『公共貨幣入門』集英社インターナショナル新書 2021年

(S3)拙著『お金は銀行が創っているの?』同時代社 2022年

関連ブログ

(B1)川端教授ブログ「山口薫・山口陽恵『公共貨幣入門』集英社,2021年を読んで:信用創造禁止,シンボル貨幣,ナローバンクがもたらすもの」

(B2)川端教授ブログ「公共貨幣論に対する見解まとめ:下田直能『お金は銀行が創っているの?』同時代社,2022年を踏まえて」